AI需求推动,美光财报业绩强劲。资本支出上调,引发投资者审慎。

在人工智能技术的快速发展中,存储芯片行业迎来显著机遇,美光科技最近公布的财报显示,公司业绩表现出色,凸显了AI应用对存储需求的强劲拉动。财报发布后,市场反应复杂,一方面为公司未来指引感到乐观,另一方面对高额资本支出的影响保持警惕。这份报告不仅反映了当前行业景气的爆发,还为投资者提供了审视公司战略的窗口。

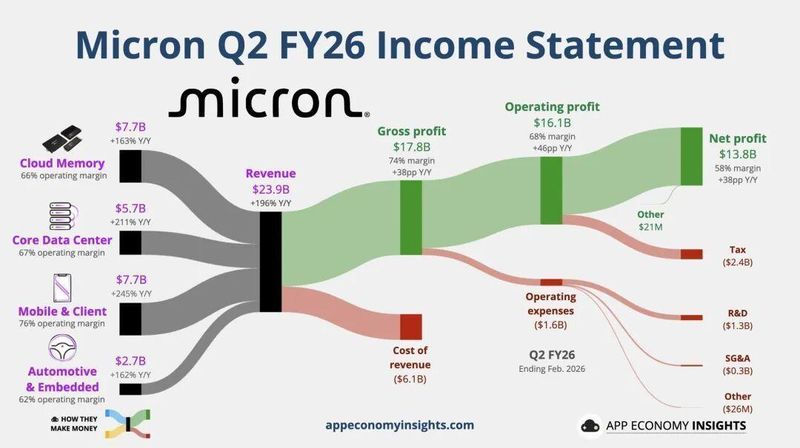

回顾上季度,美光实现了营收的显著增长,毛利率也明显提升,调整后每股收益超出预期。公司强调,这得益于AI相关需求带来的价格上涨和产品组合优化。同时,季度股息有所增加,体现了公司对股东回报的重视。整体而言,这一季度多项指标均达到新高度,经营效率得到进一步释放。

从盈利能力来看,美光的毛利率在非GAAP口径下接近高位水平,较前期有明显改善。这主要源于需求强劲与供给相对紧俏的环境下,价格因素和运营杠杆的共同作用。营业利润率同样表现出色,费用控制得当,为利润增长提供了有力支撑。公司在成本管理上的努力,使得收入扩张转化为实际盈利的显著提升。

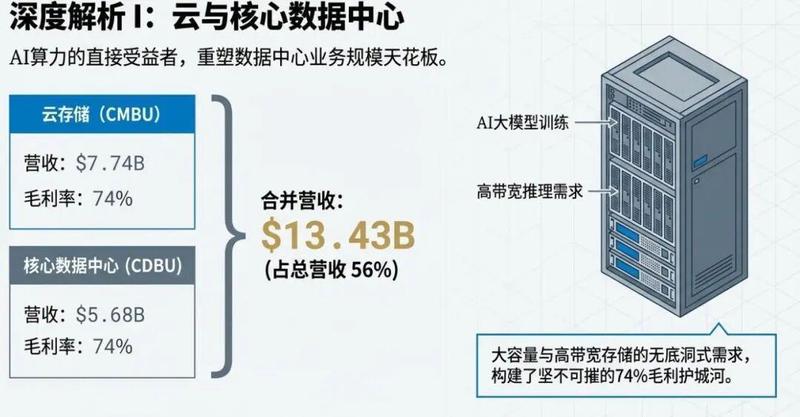

业务结构方面,面向AI算力和数据中心的领域成为主要增长点,云存储和核心数据中心营收占比突出,其他如移动、汽车等业务线也同步回暖。各业务毛利率均维持在较高区间,显示出公司产品线的全面竞争力。在AI时代,内存被视为关键战略资产,这进一步强化了这些领域的潜力。

展望未来,美光给出的第三季度指引超出市场预期,营收和每股收益中值均有较大上浮空间,毛利率预计继续向好。本财年资本支出有所上调,以支持产能扩张,而下一财年支出预计将进一步增加。这反映了公司对长期增长的信心,但也可能对短期盈利构成压力。股东回报政策保持稳定,分红调整体现了现金流改善的成果。

财报公布当日,股价在盘后交易中先有上涨,随后出现回落,显示出市场情绪的分化。分析师指出,今年以来股价已累计较大涨幅,部分积极因素已被消化。此外,对AI存储景气的预期较高,而高额资本支出的担忧加剧了谨慎态度。投资者更关注公司在下一代高带宽内存产品上的订单进展,这将成为评估公司竞争力的关键。

深入分析上季度营收,美光实现了环比和同比的双重增长,销售成本控制有效,推动毛利额的同步上升。利润表显示,净利润和每股收益均有显著改善,非GAAP指标进一步凸显了调整后的强劲表现。营业费用虽有投入,但费用率被有效摊薄,经营杠杆效应明显。这体现了公司在周期上行阶段的良好适应性。

数据中心与云业务作为主引擎,在AI需求的驱动下实现了量价齐升。高性能存储产品的需求急剧增加,导致部分产品出现短缺,美光从中受益匪浅。高端产品占比的提升和供给向高利润领域的倾斜,进一步强化了业绩爆发。公司管理层强调,AI投资高峰期将持续推动结构性需求,这为行业景气提供了坚实基础。

从现金流角度看,经营活动现金流强劲,资本开支虽增加,但调整后自由现金流仍保持较高水平。资产负债表健康,现金储备充足,债务水平有所降低。这为公司未来的扩产计划提供了财务支撑。尽管资本支出上调可能带来短期挑战,但长期来看,有助于巩固市场地位。

总体而言,美光这份财报标志着存储行业在AI浪潮下的新篇章。公司通过抓住需求机遇,实现了业绩的全面提升,但高额投资也提醒投资者需平衡短期与长期视角。未来,随着HBM等产品的落地,美光有望在竞争中脱颖而出,为股东带来持续价值。市场将持续观察公司如何应对供给动态和需求波动。