美联储政策转向之谜:通胀顽疾下的货币博弈与深度剖析

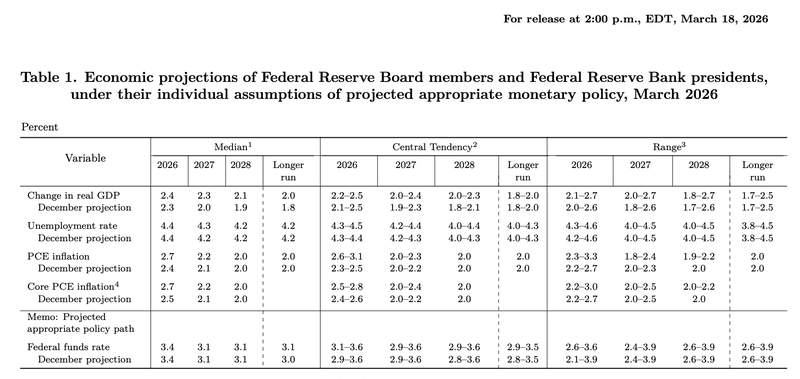

回溯近期全球金融市场的剧烈动荡,美联储在最新议息会议上释放出的鹰派信号,无疑是一剂令投资者心惊胆战的冷水。我清晰地记得,在过去几年的货币政策周期中,市场总是习惯性地将美联储的言论视为“软着陆”的信号,然而当前的情况却截然不同。当利率点阵图明确指向今年降息次数寥寥无几,甚至在会议纪要中流露出加息的潜在可能时,我们不得不重新审视,这究竟是美联储对通胀的过度忧虑,还是对地缘政治风险的无奈妥协。

关键的转折点在于能源价格的飙升与关税政策的双重扰动。美联储决策层在会议中对通胀预期的上调,并非无的放矢。当国际原油价格在冲突背景下显著走高,其对整体物价水平的传导效应是直接且猛烈的。我始终怀疑,在如此复杂的供给侧冲击面前,美联储单纯依靠调节利率工具,是否真的能够精准地平衡物价与经济增长之间的天平。这种怀疑并非空穴来风,而是基于对历史经济周期中滞胀风险的警惕。

货币政策的逻辑悖论与滞胀隐忧

美联储当前面临的本质矛盾在于,高利率政策在抑制通胀的同时,也在不断蚕食经济的增长韧性。当能源价格上涨成为外生冲击时,货币紧缩可能无法有效降低能源成本,反而会加剧企业的融资负担,从而导致经济出现放缓甚至停滞的风险。

这种政策工具的局限性要求决策者在应对过程中必须保持极高的灵活性,而非机械地依赖模型数据。如果过度关注短期通胀波动,忽视了长期结构性增长的需求,可能会导致经济陷入更深层次的失衡,这正是当前市场对滞胀预期担忧加剧的核心逻辑。

在应用指导层面,投资者应当降低对短期降息的过度依赖,转而关注企业资产负债表的防御能力。在货币政策不确定性增强的背景下,现金流稳健、抗风险能力强的企业资产,往往比那些依赖低利率环境扩张的成长型公司更具配置价值。我们应当意识到,全球宏观经济的底层逻辑正在发生变化,过去那种低利率、低通胀的舒适区已经不再,未来的投资策略必须建立在对复杂地缘局势和供应端波动的高度敏感之上。