新能源VAN市场遭遇寒流;2月销量显著回落,五菱远程激烈角逐。

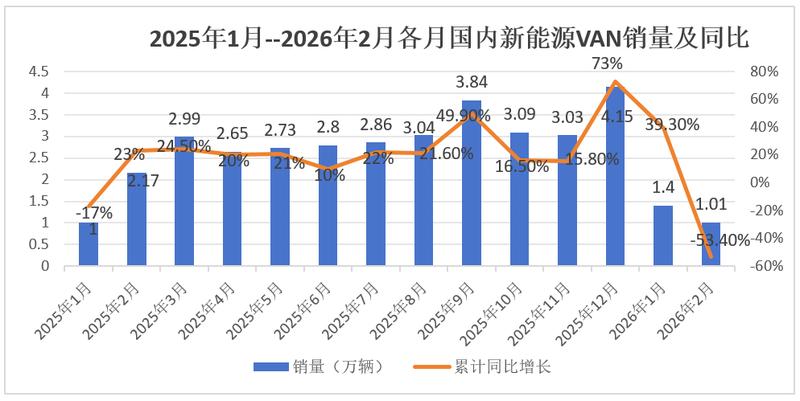

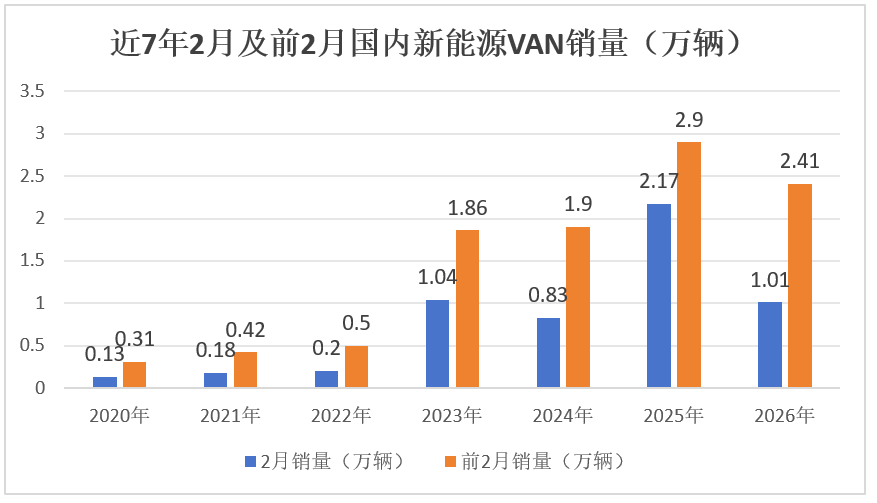

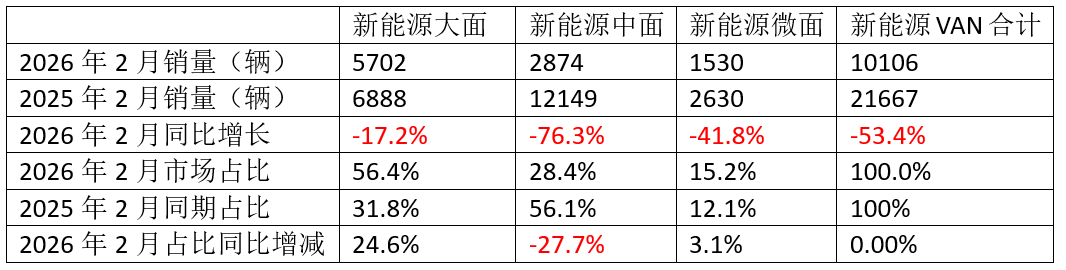

根据最新终端上牌信息显示,2026年2月国内新能源VAN销量达到1.01万辆。这一数字较去年同期出现明显下降,降幅达到53.4%,同时环比也下滑27.9%。这种双向回落态势表明,当月市场面临较为严峻的挑战,呈现出明显的季节性低迷特征。

分析这一现象的成因,需要从多个维度进行审视。首先,政策环境发生调整带来直接影响。新能源汽车购置税优惠政策逐步退坡,导致单车购置成本有所上升,用户购车决策趋于谨慎。同时,上一年度末期出现的集中购车行为,进一步提前消耗了部分市场需求,使得年初需求出现一定程度的透支现象。此外,春节长假期间有效工作日减少,也对门店客流量和实际成交产生较大制约。

上游供应链成本波动同样构成重要压力。电池原材料价格在一段时间内出现较大幅度上涨,车规级芯片以及电机等关键零部件成本同步攀升。这些因素共同挤压了车企的盈利空间,迫使促销力度有所收紧,终端产品的市场吸引力相对减弱。在这样的背景下,整个新能源VAN细分市场表现出较为明显的调整迹象。

从历史纵向比较来看,尽管当月表现不尽如人意,但整体水平仍处于合理区间。2026年2月销量在近七年同期中位列第三,而1至2月累计销量则位居同期第二。这一成绩的取得,主要得益于我国新能源汽车电动化进程持续加速的大趋势支撑。即使面对短期波动,行业基本面依然保持向好势头。

细分市场结构方面,各面系车型均出现不同程度下滑。其中,大面车型表现出相对较强的韧性,销量占比显著提升,成为市场中最具竞争力的细分领域。中面车型承压最为明显,销量降幅较大,市场份额相应收缩。微面车型则在整体低迷中展现出一定抗跌能力,占比小幅回升。这种结构变化反映出用户对车辆实用性和收益能力的更高要求。

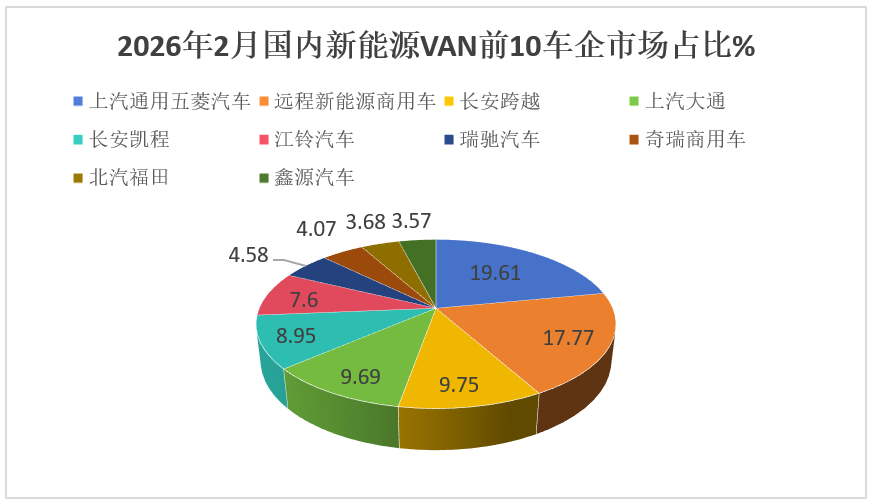

品牌竞争格局呈现出鲜明特征。五菱汽车与远程商用车位居前列,两者销量差距不大,展现出争夺行业领先地位的强劲态势。尽管头部企业也受到市场波动冲击,但远程的市场份额出现小幅增长,显示出一定的竞争优势。上汽大通与江铃汽车则实现逆势表现,特别是江铃涨幅显著,在Top10企业中脱颖而出。这种头部稳定、中层分化的竞争态势,为行业注入更多活力。

展望未来,随着政策细则逐步落地、供应链压力逐步缓解以及市场需求逐步恢复,新能源VAN市场有望逐步回暖。头部企业的持续发力与新兴力量的积极参与,将共同推动行业向更高水平发展。整体而言,尽管短期面临挑战,但长期向好的基本逻辑未变。