美联储决策面临新挑战;能源价格波动引发市场关注;加息前景仍显渺茫。

在全球经济环境出现新变量的背景下,投资者对美联储货币政策的预期发生了一定调整。然而,劳动力市场的持续疲软特征,以及能源成本显著上升对经济增长构成的潜在拖累,使得加息这一选项在短期内依然难以成为现实。

联邦基金利率期货的最新走势显示,四月会议加息的隐含概率虽有小幅回升并保持正值,但整体水平仍处于较低区间。这一现象是近年来市场首次出现将加息概率置于降息之上的情形,凸显出外部冲击带来的复杂不确定性。

经济分析人士普遍认为,这种预期变化主要源于地缘事件及随之而来的能源价格波动所引发的连锁担忧。尽管如此,专业追踪美联储动态的专家群体一致判断,短期加息的实际发生概率依然微乎其微,政策制定者更可能选择观察后续数据演进。

来自大型金融机构的经济团队分析指出,能源价格的急剧变化确实会引入新的通胀风险因素,但其对整体经济增长的抑制作用可能更为显著,甚至会对就业环境产生间接负面影响。这种权衡要求决策者在多目标之间寻找平衡点。

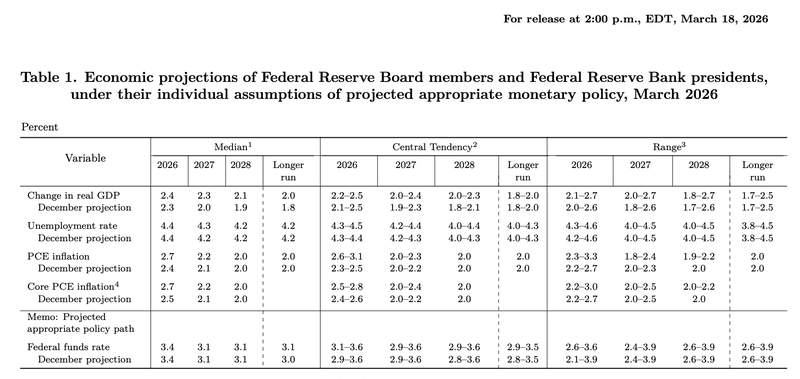

最新一轮的经济预测结果显示,在美联储决策官员中,没有人预计本年度会出现加息行动,仅有极个别观点展望到更远的未来时期。多数官员的信号反而指向未来政策可能继续朝着放松方向调整,这与部分市场预期形成了鲜明对比。

美联储主席在会议后的公开交流中提到,内部讨论确实涉及下一步行动可能包括加息的讨论,但他明确补充,委员会绝大多数成员并未将这一情景作为基准路径。这种谨慎表态有助于澄清政策导向。

政策官员们强调,能源价格对通胀的推动效应很可能只是暂时性的,而利率工具的传导通常需要数月时间才能在经济中充分体现。因此,即便考虑调整利率,其实际效果也可能滞后于物价压力的变化周期。

多名分析师指出,加息决策需要更充分的支撑条件,例如能源价格维持高位并广泛传导至其他领域,同时劳动力市场出现推动薪资持续上涨的明确迹象。只有当这些因素汇聚时,政策转向才可能获得更强的依据。

瑞银等机构的首席经济学家认为,加息的核心理由应当是劳动力市场展现出强劲的表现,而当前预测并未指向这一方向。美联储的中位数展望显示,今年年底失业率将与现有水平基本持平,部分官员仍对劳动力市场的稳定性表示关切。

历史对比有助于理解当前情境。几年前类似能源价格大幅波动时期,美联储确实启动了加息,但当时的通胀指标已远超目标,就业市场完全从前期冲击中恢复,企业间劳动力争夺进一步加剧了物价压力。与之相比,今天的经济基础呈现出不同特点。

面对这些复杂变量,美联储的决策过程强调数据驱动和风险平衡。经济增长前景的不确定性与通胀管理的需要共同塑造了政策空间,决策者需持续评估能源冲击的持久性及其对更广泛经济活动的传导程度。

从更长期视角看,当前市场环境提醒各方,货币政策并非孤立存在,而是与全球地缘动态和国内经济指标紧密交织。投资者在制定策略时,应充分考虑这些相互作用,避免过度依赖单一情景假设。

总体而言,尽管市场出现了一定预期调整,但美联储官员的集体判断以及现有数据均指向,加息在可预见未来仍非主要政策选项。后续的经济指标发布将为这一判断提供更多验证,相关参与者需保持密切关注以适应潜在变化。

在这样的政策氛围下,企业和家庭的财务规划应注重灵活性,优先考虑风险分散和长期可持续性。通过审慎应对外部不确定性,经济主体能够更好地缓冲潜在波动带来的影响。